標普500表現高度集中反映泡沫化風險

2024年僅31.66%的標普500成分股跑贏指數,創下過去數十年來的最低水平之一。這與1998年網路泡沫前夕的市場結構高度相似,當時市場表現同樣依賴少數科技股。

目前市場顯示出類似泡沫化的特徵,大型科技和AI相關股票主導指數增長,而大部分股票表現落後。這種高度集中性意味著市場風險上升,一旦領頭股回調,可能對整體市場造成明顯衝擊。

專家警告,當前的市場情況需要謹慎觀察,過度依賴少數股票可能帶來系統性風險。投資者應適當分散資產,以應對潛在的不確定性。

標普500表現高度集中反映泡沫化風險

2024年僅31.66%的標普500成分股跑贏指數,創下過去數十年來的最低水平之一。這與1998年網路泡沫前夕的市場結構高度相似,當時市場表現同樣依賴少數科技股。

目前市場顯示出類似泡沫化的特徵,大型科技和AI相關股票主導指數增長,而大部分股票表現落後。這種高度集中性意味著市場風險上升,一旦領頭股回調,可能對整體市場造成明顯衝擊。

專家警告,當前的市場情況需要謹慎觀察,過度依賴少數股票可能帶來系統性風險。投資者應適當分散資產,以應對潛在的不確定性。

社群多數人都問,南韓「房產崩跌」能複製到台灣嗎?全世界有錢的投資客,對政策敏銳度比一般民眾快,沒有其它理由,他們比誰都怕虧錢。

台灣總統大選近了,高房價議題在716 後似乎沒有被放大;五月開始,社群上不少文章討論南韓房價崩盤的訊息。

新聞雲很細節的談到下跌的原因,是因房屋持有稅的下降。

南韓房價跌幅創紀錄!首爾「永遠上漲」神話破滅 受減稅政策影響

https://www.ettoday.net/news/20230525/2506613.htm

綜合幾點如 1. 央行升息 2.南韓經濟衰退 3.少子化衝擊 4.高房價民眾直接放棄 5.降低房屋持有成本。都導致房價修正,但也只是回到2021年左右的價格而已。

圖1.

其實,南韓CPI年增率在2022年7月上飆6.3%近24年高點, 2022 年4月以來,南韓央行連續七次升息,直到2023年2月結束連七升,但維持利率在3.5%,資料顯示南韓平均房貸的利率,已經到5.47% - 8.1%。

還是看圖比較快,圖2是南韓房價指數跟央行利率政策比較。

圖3南韓央行利率政策跟消費者物價年率比較。

兩張圖看見明確的一升雙降,至於房貸利率有些討論喜歡拿懶覺比雞腿,認為台灣房貸利率應該也要升到跟美國或韓國一樣,就社群上打嘴炮,不過要是通膨上去6%,中央銀行不會不動。

比較有意思的是,目前看來升息有效的解決通膨問題,也明確的讓房價下修,但大喊美國經濟要進入衰退的人,被戲稱是在「等待果陀」,就跟台灣人想看到房價下修一樣,等待無盡的等待。

央行還是仁慈,社會穩定才是王道;想買慢慢看,現在有青安房貸40年一段式1.775%利率,8月1日上路。

資料來源:한국부동산원

#南韓 #房價 #首爾 #公寓 #升息 #通膨

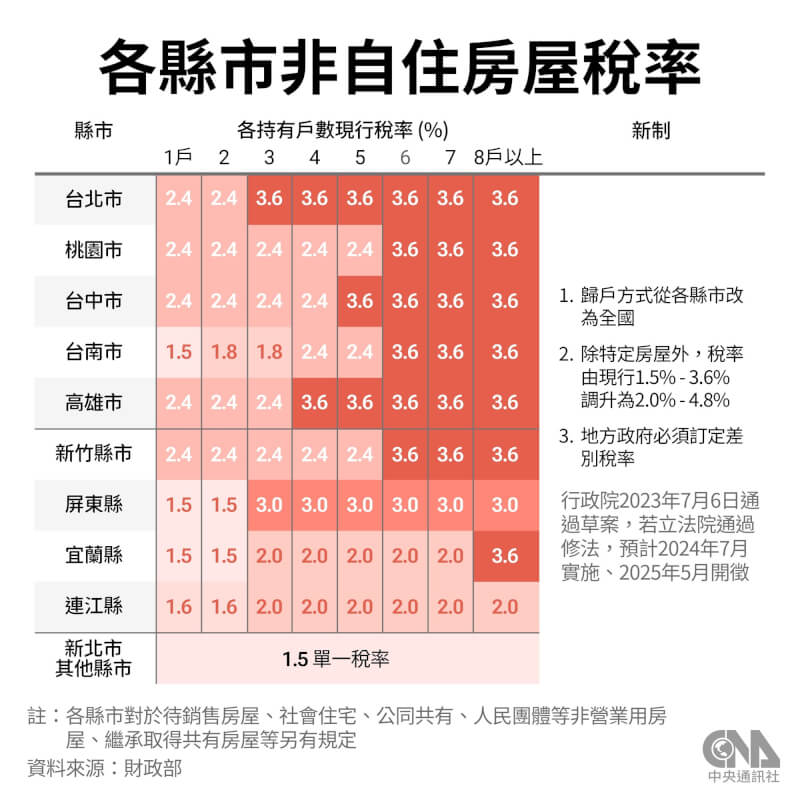

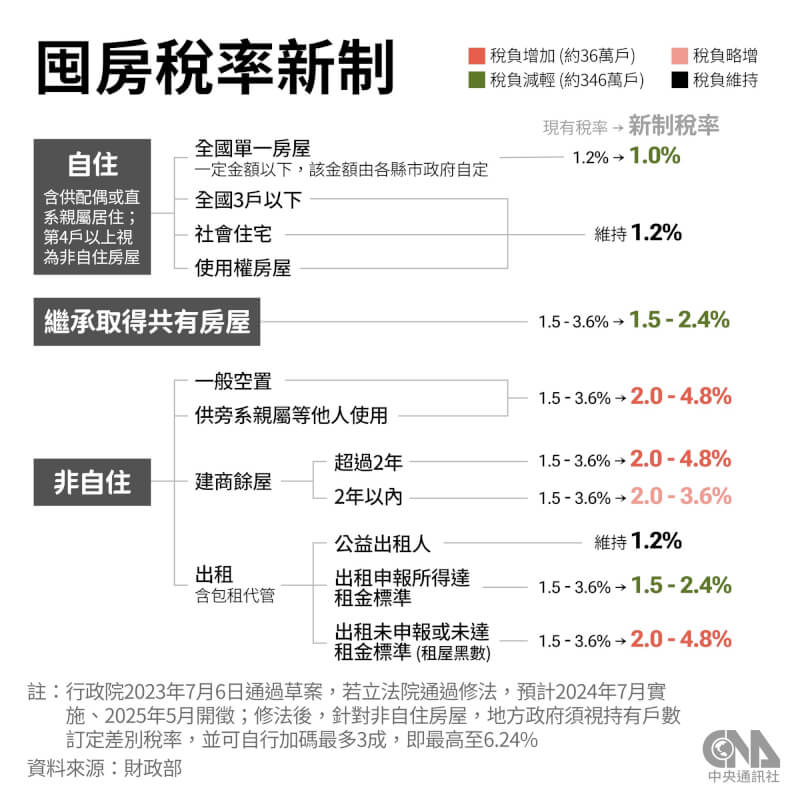

高房價有感在選舉前一定要處理,台獨金孫這波,新青安房貸40年+囤房稅2.0全國歸戶,弄個民粹平均地權中的檢舉1000萬獎金制度;這周有超高討論,左打新北、右吸正面聲量壓過716遊行,搭配低能側翼狂刷汐止停車昌焦點都歪了。